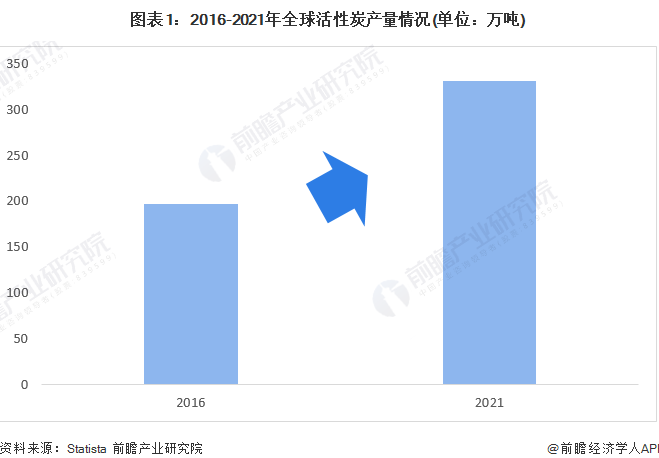

近年來,隨著全球活性炭技術(shù)的不斷發(fā)展,活性炭行業(yè)產(chǎn)能迅速增加。

Statista數(shù)據(jù)顯示,全球活性炭總產(chǎn)量已從2016年的196.2萬噸,增長到2021年的331.1萬噸。

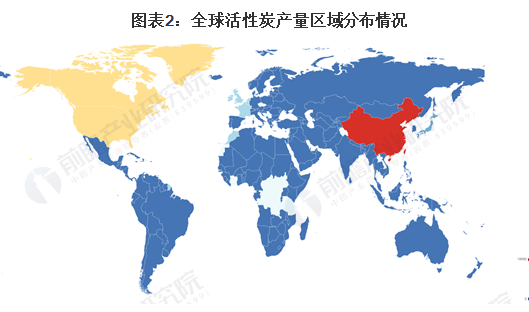

全球活性炭產(chǎn)業(yè)區(qū)域布局:活性炭產(chǎn)業(yè)正逐步向發(fā)展中轉(zhuǎn)移

全球活性炭產(chǎn)業(yè)的傳統(tǒng)生產(chǎn)大國包括美國、日本以及荷蘭等和地區(qū),但隨著各國原料受制約及生產(chǎn)成本的不斷提高,活性炭產(chǎn)業(yè)逐步向發(fā)展中轉(zhuǎn)移。北美地區(qū)、日本和西歐等發(fā)達(dá)和地區(qū)的活性炭生產(chǎn)逐步減少的同時,其國內(nèi)市場需求仍穩(wěn)步增長,而其國內(nèi)生產(chǎn)的活性炭滿足不了各種需求,需大量進(jìn)口來進(jìn)行補(bǔ)充。國內(nèi)隨著煤炭行業(yè)的去產(chǎn)能及煤炭企業(yè)的轉(zhuǎn)型,再加上對環(huán)保支持力度越來越大,近年來活性炭整體行業(yè)生產(chǎn)能力及市場規(guī)模不斷擴(kuò)大,競爭力也不斷增強(qiáng),目前國內(nèi)的活性炭產(chǎn)能已接近全球活性炭總產(chǎn)能的一半左右。

注:熱力圖中顏色越深代表該區(qū)域活性炭產(chǎn)能約集中。如圖中我國活性炭產(chǎn)能為全球為集中的區(qū)域,北美地區(qū)次之,歐洲部分也具備相對較高的活性炭產(chǎn)能。

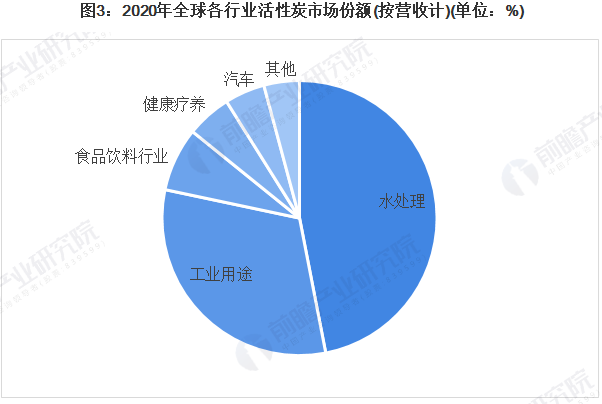

全球活性炭應(yīng)用領(lǐng)域分析:環(huán)保行業(yè)正逐漸成為活性炭的主要消費市場

世界發(fā)達(dá)從20世紀(jì)70年代開始,環(huán)保行業(yè)逐漸成為活性炭的主要消費市場。從活性炭的傳統(tǒng)市場來看,其在制糖、發(fā)酵、制藥、食品、輕工、醫(yī)藥、冶金、化工、兵工等領(lǐng)域中廣泛應(yīng)用。近年來,隨著社會的發(fā)展,活性炭在向與人類生存環(huán)境息息相關(guān)的環(huán)保、凈水、空氣分離、電子信息、原子能及生物工程、納米材料、高能電極材料、**催化劑載體等高新科技領(lǐng)域滲透擴(kuò)展中,找到了更為廣闊的新用途。根據(jù)Mordor Intelligence數(shù)據(jù),按營收市場份額占比計,2020年,水處理領(lǐng)域的活性炭需求量大,約占總市場份額的46.94%,其次分別為工業(yè)用途、食品飲料行業(yè)、健康療養(yǎng)、汽車以及其他行業(yè)需求,占比分別為:31.38%、7.50%、5.28%、4.72%以及4.18%。

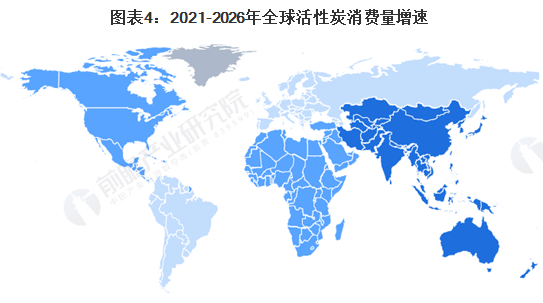

全球活性炭區(qū)域消費分析:國內(nèi)、美國、歐盟和日本是活性炭的主要消費區(qū)域

從活性炭需求的地區(qū)分布來看,國內(nèi)、美國、歐盟和日本是活性炭的主要消費區(qū)域,國內(nèi)是僅次于美國的全球第二大活性炭消費國。近年來,隨著發(fā)展中宏觀經(jīng)濟(jì)不斷發(fā)展,工業(yè)增長帶來環(huán)境污染問題日益突出,因此各國對環(huán)境治理、環(huán)境保護(hù)的力度不斷加強(qiáng),從而帶動該地區(qū)活性炭消費的快速增長。

就我國情況來看,隨著工業(yè)部門對水的需求不斷增加,以及政府關(guān)于防止水污染和控制行動計劃的法規(guī)不斷變化,都增加了我國對水處理活性炭的需求;同時,近年來我國的食品飲料以及工業(yè)行業(yè)的市場規(guī)模不斷擴(kuò)大,也帶動了活性炭需求量的不斷增長。根據(jù)Mordor Intelligence數(shù)據(jù)預(yù)測,預(yù)計在2021-2026年間,亞太地區(qū)將保持全球高的的活性炭消費量增速,其中我國活性炭消費量增速將成為亞太地區(qū)整體高增的主要推動力。

注:熱力圖中顏色越深代表該區(qū)域活性炭消費量增速越高。如圖中我國和其他大部分亞洲活性炭消費量增速為全球快的區(qū)域,非洲地區(qū)次之,北美地區(qū)也具備相對較高的活性炭消費量增速。

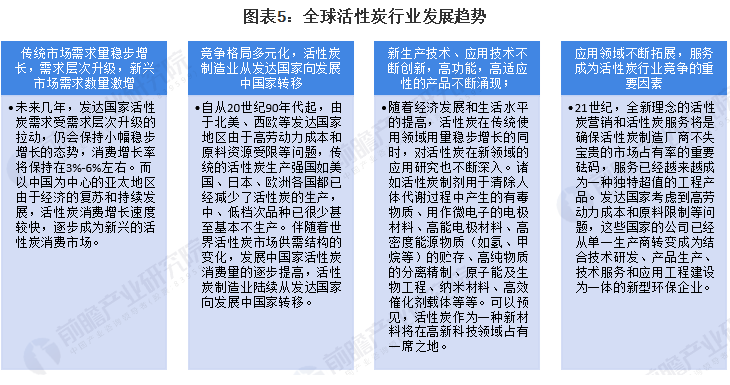

全球活性炭行業(yè)發(fā)展趨勢:新技術(shù)和新領(lǐng)域應(yīng)用助推活性炭需求量穩(wěn)步增長

未來全球活性炭行業(yè)的發(fā)展趨勢主要體現(xiàn)為以下四個方面:傳統(tǒng)市場需求量穩(wěn)步增長,需求層次升級,新興市場需求數(shù)量激增;競爭格局多元化,活性炭制造業(yè)從發(fā)達(dá)向發(fā)展中轉(zhuǎn)移;新生產(chǎn)技術(shù)、應(yīng)用技術(shù)不斷創(chuàng)新,高功能,高適應(yīng)性的產(chǎn)品不斷涌現(xiàn);應(yīng)用領(lǐng)域不斷拓展,服務(wù)成為活性炭行業(yè)競爭的重要因素。

整體來看,當(dāng)前全球活性炭的主要產(chǎn)能已經(jīng)由發(fā)達(dá)轉(zhuǎn)移到以發(fā)展中,特別是國內(nèi)和東南亞。上世紀(jì)90年代由于歐美發(fā)達(dá)的環(huán)境監(jiān)管愈發(fā)嚴(yán)厲、人工成本的攀升、活性炭生產(chǎn)賴以持續(xù)的資源匱乏,活性炭傳統(tǒng)生產(chǎn)大國美國、日本、荷蘭等紛紛將能耗較高、附加值較低的中低端活性炭產(chǎn)能向發(fā)展中轉(zhuǎn)移,特別是煤炭資源豐富的國內(nèi)及林業(yè)資源豐富的東南亞。與此同時,發(fā)達(dá)國內(nèi)的活性炭需求仍在穩(wěn)步增加,因此仍然是全球活性炭的主要需求方。

客服1

客服1